こんにちは、ラディです!

本日は商業簿記です。今回は決算手続を学習します。

学習日 時間

10月10日 1時間

使用した教材

テキスト 講義動画

学習内容

商業簿記 決算手続 財務諸表の概要

財務諸表の概要

財務諸表とは企業や組織の財務状況や経営成績を示す書類の総称。代表的な財務諸表としては貸借対照表、損益計算書、キャッシュフロー計算書があるが、貸借対照表、損益計算書について以下に記す。

キャッシュフロー計算書は1級範囲のため説明省略。

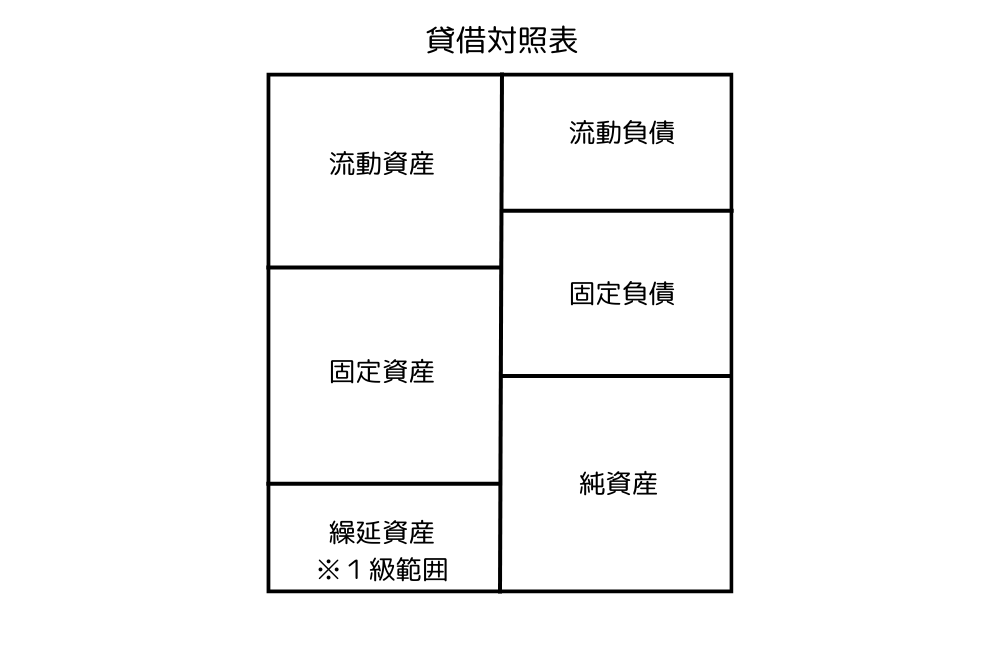

貸借対照表

貸借対照表は、ある特定の時点(通常は決算日)における企業の資産、負債、純資産の状況をまとめた表のこと。これは企業の財政状態を示す「健康診断表」とも言える。

貸借対照表は主に3つの部分で構成されている。

- 資産の部: 企業が保有する財産

- 負債の部: 企業の借金や債務

- 純資産の部: 株主資本など、返済不要の自己資本

さらに資産の部、負債の部の中で流動性のあるもの固定のもので分類される。

(資産の部には繰延資産というものもあるが1級範囲のため説明割愛)

流動と固定を区別する理由は、一言で表すと企業の短期的な支払い能力を見れるようにするため。

また流動・固定の分類基準は以下2つの基準によってなされる。

1. 正常営業循環基準

この基準では、企業の通常の営業サイクル(原料仕入れ、製品販売、売上回収など)に含まれる資産や負債を流動項目とみなす。

- 流動項目:営業サイクル内で発生・消滅する資産・負債

- 固定項目:営業サイクル外の資産・負債

要は本業の取引から生じているものは流動とざっくり考えておけばOKと思われる。

2. 一年基準

一年基準では、貸借対照表日から1年以内に現金化される資産や支払われる負債を流動項目とし、それ以外を固定項目とする。

- 流動資産:1年以内に現金化できる資産

- 流動負債:1年以内に支払う必要がある負債

- 固定資産・負債:1年を超えるもの

3. 分類の適用順序

実際の適用では、以下の順序で分類を行う。

- まず営業循環基準を適用

- 営業循環基準に該当しない項目に一年基準を適用

- どちらにも該当しないものを固定項目とする

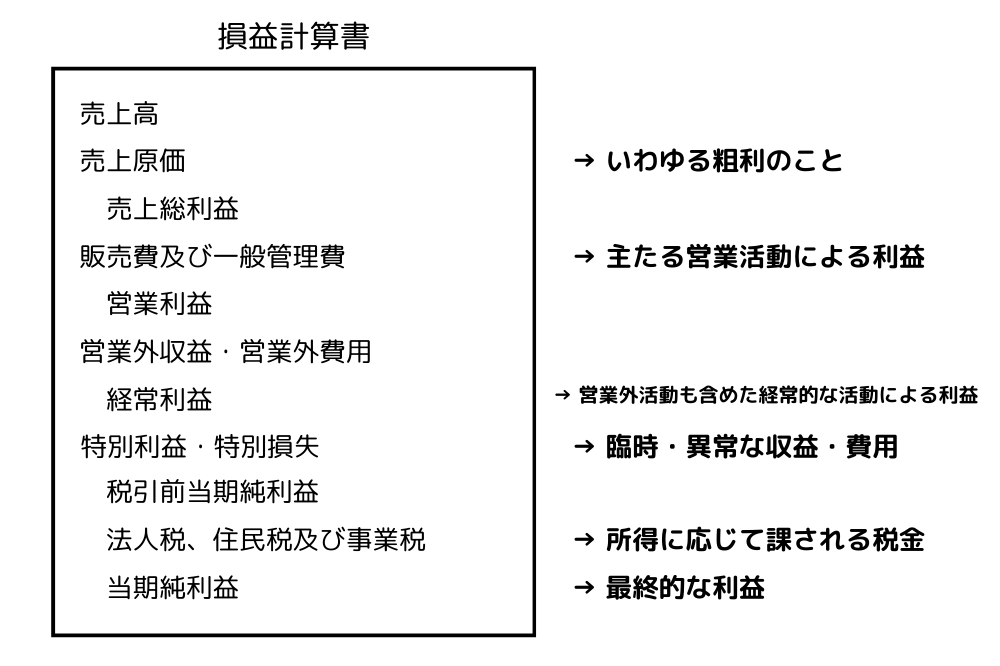

損益計算書

損益計算書は、企業の一定期間(通常1年間)における収益、費用、そして利益を示す書類のこと。これにより、企業がどれだけの売上を上げ、どれだけの費用がかかり、最終的にどれだけの利益を得たかを明確に表示できる。

また2級学習から実際の会社でも使用されている報告式かつ区分式で損益計算書を表示するようになる。

この方式が多くの会社で採用されている理由は、

- 段階的利益の明確化

- 経営分析の容易さ

- 業績の透明性向上

である。それぞれ説明する。

段階的利益の明確化

報告式かつ区分式の表示方法は、企業の収益性を段階的に把握することができる。

- 売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5段階の利益が明確に表示。

- これにより、企業の本業の収益力や財務活動の影響を容易に理解できる。

経営分析の容易さ

この表示方法は、企業の経営状況をより詳細に分析できる。

- 各段階の利益率や費用比率を簡単に算出することができる。

- 例えば、売上総利益率や営業利益率などの重要な指標を容易に把握できる。

業績の透明性向上

報告式かつ区分式の表示は、企業の業績をより透明性高く開示することにつながる。

- 収益と費用の内訳が明確に区分されているため、投資家や利害関係者が企業の財務状況を正確に理解しやすくなる。

- 特に、営業外収益・費用や特別利益・損失の影響を明確に把握できる。

理解度自己評価および感想

今回の学習は問題演習はなく概要を確認する内容でした。

今日の学習で1点気になった点があり、調べて解決したことがあるので紹介します。

それは何かというと

不動産会社における土地、建物は貸借対照表上で固定資産or流動資産どちらに分類?

です。

世間一般的に建物、土地は固定資産ですよね?

ですが不動産会社にとって土地、建物は商品ですよね?つまり流動資産とも言えそうですが・・?

という疑問です。

結論としましては、流動資産のようです。

不動産会社において、土地や建物は商品として扱われるため、流動資産になります。これは、不動産会社がこれらの資産を販売することを目的として所有しているためです。

一般的に、流動資産とは1年以内に現金化できる資産を指し、不動産会社が所有する土地や建物はこの基準に該当します。

一方で、個人が所有する土地や建物は通常、長期保有を目的としているため固定資産として扱われます。

このことから考えると不動産会社では同じ建物・土地でも流動資産とし、自社のような建物は固定資産としそうですよね。表記の区別をどうするかまでは深掘りしません。

さて次回は、本日学習した内容を踏まえて問題演習に移ります。間違いなくハードな問題だと思われますので心して取り組んでいきます。

それでは今日はここまでです!ではまた!

コメント