こんにちは、ラディです!

11月17日に受験した第168回日商簿記2級検定試験ですが、12月2日に結果が出ました。

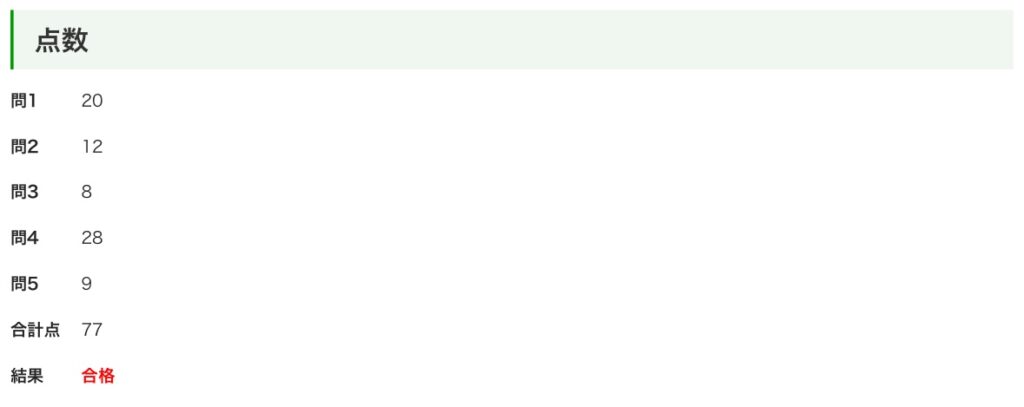

77点で合格です!ものっっっっっっすごく、嬉しいですっ!!

今回は試験後から2週間どういう心境だったか、その間何をしていたかということ、合格したとわかった時に感じたこと、合格した現在の心境などをお話しします!

※調子に乗って書きすぎてしまいましたので、ゆっくりとお読みいただければ幸いです。

結果がわかるまでの2週間はものすごく長かった

見出しのとおりです。

試験終了後は「これ大丈夫でしょ」と強気でしたが、日が経過するにつれて何かとんでもない失態をしているんじゃと不安になっていきました。

周りの方々へも「合格無理かもしれません」と、もし落ちた時のために予防線を張ったりもしました。

また2週間後に不合格だった場合、学習で身につけた知識が失われていることへの恐怖も感じていました。

「いや、そこは学習継続していれば大丈夫でしょ?」と厳しい声も聞こえてきそうですよね。

本当に全くそのとおりなのですが、不思議なものです。学習する気が起きなかったんですよね・・(笑)

実際、この2週間は簿記の学習は一切やっていません。(タイトル詐欺ですね)

では何をやっていたか。

ゲームしてました。

アトラスの「メタファー:リファンタジオ」というゲームです。まだ序盤ですがこの時点でものすごく尖ってます。例えばバトルBGMなどで歌っている男性ボーカルは現役の住職の方が務めています。

住職✖️ゲームBGMって!

もう、個性のかたまりといった印象で本当にカッコイイ!オススメします。

と、話が逸れましたがこんな感じで過ごしていました。11月の前半をかなりストイックに過ごしていた反動ですね。

テキストくらいは定期的に見返しておこうかなとも思いましたが結局しませんでした。途中から不合格だったらその時考えればいいや、くらいに開き直ってゲームを続行しました。

そしてそのまま合格発表の日(12月2日)を迎えます。

合格発表の日の状況など

合格発表は商工会議所のHPにて、午前9時にアップされると聞いていました。

合格発表日の12月2日は月曜日。つまり仕事の日です。あらかじめ9時に合格発表がある旨を職場の皆さんに正直に話し、発表の時間だけスマホ見せてくださいと伝え承諾をいただきました。

そして発表時間まで仕事は全く手につかず(メールチェックしていましたが全く頭に入ってきません)ドキドキしながら受験票を片手に待機していました。ネットでは受験票記載の受験番号で合格発表がされるからです。

私の番号は7番。

時間になるとHPが更新されました。番号確認・・・・3 と 7 が書かれています。

あった!!小さくガッツポーズしました。ただこの時点では職場の皆さんには報告しませんでした。

次に成績照会をし、自分が何点取れたのかを確認します。照会画面で受験番号、生年月日、あらかじめ設定していた4桁の照会番号を入力します。

受験番号、私の名前、生年月日の表記の下に成績の記載がありました。(下の画像です)

ここで合格の文字を見たことでようやく合格の実感がわきました。

周りの方々に合格と伝えると、皆さんからお祝いの言葉をいただけました。

感謝を伝え、その後仕事に戻りましたが今度は嬉しすぎて仕事が手につきません(笑)

少し上司に苦言を言われたような気がしますが、「サーセンw w」みたいなノリで反応してしまいました。びっくりするほど堪えませんでした。

試験の戦略について振り返り

次に考えたのは得点の内訳についての考察をしていました(仕事中に)。

順番に見ていきます。

第1問 仕訳5問 20点

第1問は満点でした!きっちりと日頃の訓練の成果が出ましたね!試験中も見直しができて、大丈夫だろうと思えていました。

思えば直前答練の初回は第1問が0点だったんですよね。「簿記学習日記99 直前答練で大惨敗 反省と今後の課題を抽出」で詳しく書いています。なんと11月3日、試験2週間前の状況です。

問1の仕訳5問は最低でも4問(16点)は取らないと合否に大きく影響するものです。

0点はヤバすぎますよね・・・。この結果を受けてふわふわした気持ちが一気に引き締まったのを覚えています。

この結果を受けて毎日仕訳問題を最低でも25問は解く、ということを試験日までやりました。頻出論点だけを確実に得点するという戦略でしたが、試験では全く同じではなかったものの初見の論点は一つもありませんでした。

上手くいって本当に良かったです。

第2問 連結会計精算表 12点

第2問は簿記2級受験者の鬼門と名高い?連結会計が出題されました。

正直なところ、私は連結会計の理解は完全にはできませんでした。私のスケジュールの組み方が下手だったため、連結会計に割く時間を捻出することができなかったんですよね。

ただし、連結会計はそれなりの頻度で第2問に登場すると事前情報でありましたので、論点を丸ごと捨てる判断はせず部分点を狙うことにしました。

具体的な戦略は「簿記学習日記98 連結会計総仕上げ 問題演習15問をやってわかったことまとめ」にて記載していますが、連結会計は問われるパターンがある程度固定されているのでその仕訳の型を半分暗記するようなイメージで臨みました。暗記に頼っているため本質の理解は怪しいと思われます。

試験では子会社のアップストリームや細かい集計が必要となる利益剰余金などは力を入れず、タイムテーブルに書かれている資本連結の内容、単純に相殺消去するだけの成果連結など他の要素が影響しにくい項目を重視し解答欄を埋めました。

結果12点と連結会計の理解の割には上出来な結果となりました。

第3問 本支店会計損益計算書 8点

「簿記学習日記106 ついに試験当日 詳細に振り返りました」でも触れましたが、第3問の決算問題の対策で、問題集には本支店会計が絡む場合の決算問題のパターンも用意されていました。

ですが、時間が足りずその問題を直前に解くことができませんでした。出る可能性低そうだからまあいいか、と諦めてしまったのが裏目に出ました。

本支店会計が絡まず、単純に本店支店を合算するだけのところでおそらく8点取れたのかな、という印象です。

解答欄を全て埋め切ることもできなかったため、8点でもそんなものかなという感想です。きちんと対策していたらあと4点くらいは取れたかもしれません。

第4問 仕訳3問、部門別計算 28点

第4問と第5問は工業簿記です。第4問の配点は28点、つまり満点です。

ここもしっかりと成果を出すことができました。

ですが私の試験後の不安要素はここでした。

というのも問題の理解はきっちりできていても、もし計算ミスを一箇所でもやってしまうと総崩れする可能性がある問題だったからなんです。

計算ミスやそもそもの問題文の条件見落としをしていたらどうしよう・・・と思っていました。

こう思ってしまったのは過去の記事「簿記学習日記103 直前答練3回目も不合格 アウトプット不足を痛感」で紹介した工業簿記の計算ミスで総崩れした経験があるからです。

結果としては杞憂で、これ以上ない結果となりました。

簿記2級の工業簿記は、範囲はそんなに広くない印象でした。また難問も少なく、問題のパターンもある程度決まっているので商業簿記よりは取り組みやすいという感想です。

ただし計算ミスでの総崩れという特性があるため、部分点が狙いにくいという点については厳しいですね。

第5問 標準原価計算 差異分析 9点

第5問は配点が12点です。解答欄は確か4つだったので1問落としたようです。

どこを間違えたのか全くわかりません・・・!

というのもめちゃくちゃ簡単だった印象なんですよね。

4問は間違えている可能性があると思っていましたが、まさか第5問を落としているとは・・・

問題は標準原価計算の差異分析ですが、材料費に関してだけ、だったんですよね。

つまりシュラッター図を書く製造間接費については問われなかったんです。

正直拍子抜けするとともに、これは間違えないでしょ、と思っていたんですが・・・

何かとてももったいないミスをしているような気がします。唯一理由がわからないところです。

試験の勝因について

今回合格することができた1番の要因は第1、4、5問で配点60点中57点を得点できたことです。

試験前にこの3問で高得点を取るための訓練を重点的にやりました。

この対策は正解だったと思います。他のところで点数を取りに行く練習よりも遥かにコスパがいいです。

仕訳問題は1問あたりの配点が4点というのも破格なんですよね。第2、3問では配点4点の問題はありません。

ですので逆に落とすようなことになると大変なことになります。

今回の成績ならば

仕訳を2問落とす→8点失う→77点が69点になる→不合格

・・・・怖い!怖すぎる!!!

本当にこの3問で得点できて良かったです。

今回は57点取得したことで第2、3問の配点40点のうち13点以上得点できれば合格です。

13点ならば部分点狙いでも十分に超えることができる水準ですよね。

正直なところ第2、3問の理解度は合格レベルに達していません。直前の悪あがきでどうにか部分点を確保できるようにするのが精一杯でした。その状況は「簿記学習日記104 直前答練4回目もダメ ダメなりに貪欲に得点を狙ってわかったこと」で書いています。

直前答練は4回連続不合格でしたからね・・・今思い返してもゾッとします(笑)

第2、3問の合計点20点は良くも悪くも実力通りといったところでしょうか。

そんな理解度でも第1、4、5問をしっかりと対策をすれば合格できる、ということです。

合格して初めてネット上で皆さんが口を揃えて仕訳と工業簿記が超大事といっていた理由を実感できました。これは事実だと自信を持って言えますのでこれから受験される方はぜひこの対策を最優先にしてくださいね。

9ヶ月の学習期間を振り返って

私は簿記3級の試験合格後(24年2月受験)からあまり間を空けずに3月下旬頃から簿記2級学習に移行しました。

学習にあたり選んだ教材は3級学習時でもお世話になったクレアールです。(クレアールについては過去記事「クレアール簿記講座ってどうなの?リアルタイム体験をもとにメリット・デメリットを紹介」を参照ください。)

約9ヶ月間で実際にどのような学習をしていたのかを順番に振り返ります。

3月〜7月まで 学習が習慣化するも知識の定着は疑問符

開始から7月中旬頃まではクレアール教材の動画視聴を基本毎日していました。簿記2級は商業簿記と工業簿記の2科目がありますので、どちらかに偏った学習はせず、商業簿記と工業簿記を交互に学習していました。

開始当初は動画視聴後に問題集でのアウトプットもしていたのですが、サクッと動画視聴して概要を掴んでからにしようと思い、動画視聴だけをする日々となりました。

今ならはっきりわかります。これがいけなかった・・・!

まずサクッと概要を掴むということですが、これ自体は良いことだと思います。理解はそこそこに全体の流れを知ることは簿記学習において非常に重要なことです。

ですが、その流れを掴むために動画視聴を選んでしまったことは大きな失敗でした。理由はシンプルで動画視聴にかかる時間が膨大すぎるから、です。

サクッと概要を掴むことが目的ならばテキストの流し読みが正解でしたね。

動画視聴だけで進んだことにより、1日の学習時間は30分〜1時間程度でした。

幸いにも日々の習慣という意味では、ほぼ毎日簿記学習を進めていくことはできました。

ただし、習慣化できたことに満足してしまい、疲れている時などは特に学習中に眠くなることも多くありました。

眠い時のインプットってほぼ頭に入っていませんよね・・・

7月に入ってようやく学習の進め方に疑問を持ちました。「知識が身についている実感が薄い」と。

その時の様子は「簿記2級の勉強効率が落ちている件について」で書いています。

この記事では、習慣化に満足して謎の達成感を感じていることに対しての反省をしました。

ただこの時期にちょうど講義動画視聴の1周目が終わりましたので2周目からはアウトプットの比率を高める意識で取り組むことにしました。

7月下旬頃から2周目を開始します。またこの頃から並行して学習日記の更新を始めました。

8月〜10月まで 成果はあるが少しずつ焦りが生まれる

※補足

誤解を生まないように最初にお伝えしますが、アウトプットでブログにまとめるということは合格のためには必要ではありません。

要点をまとめるという意味では学習効果はあるのですが、ブログへの記録は黒板の板書をノートに書き写す作業と似ています。簿記学習においては、問題演習によるアウトプットの方が遥かに効果が高いので、同じ時間を投じるならば問題演習に使っていただいた方が効率が良いと思われます。

8月からは動画視聴後は必ず対応する問題を解くように意識しました。またブログ更新も始めましたので簿記学習全体のボリュームは毎日2〜3時間(学習1時間程度 ブログ更新1時間半程度)に上がりました。

1周目とは違い、知識の定着を実感するようになりました。やはりアウトプットでとにかく手を動かすことが大事ということが改めて理解できました。(3級の学習時に身に染みてわかっていたはずなんですけどね・・・)

コンスタントに学習を進めていきましたが、この頃は自分が合格ラインからどの程度離れているのかを全く認識できていませんでした。

直前答練を試してみようかなと考えたこともあったのですが、「まだ学習終わってないし、1周目の知識はほとんど忘れてるし・・・」と理由をつけて、結局自分の現在地を知る努力を怠りました。

現在地を知ろうとしなかったことが後に私を絶望に突き落とすことになります。(後述します)

10月になると2周目の終了時期が見えてきます。

また10月上旬頃から11月の受験申込が可能になりました。早速申し込みをしました。

ふむふむ、受験日は11月17日ね・・・17日!?

なぜ私がこれだけ驚いたかおわかりでしょうか?

理由は令和6年2月25日に簿記3級の試験を受けており、11月の受験日も勝手に月末だと思い込んでいたからです。

意図せずスケジュールが2週間も早まったことで、ものすごく焦りました。

ですがきちんと調べていれば回避できた問題です。

(ちなみに試験スケジュールは、例年6月:第2週 11月:第3週 2月:第4週です。皆さんは私のように間違えないでくださいね。)

この時期から危機感を持つようになっていきました。「簿記学習日記73 受検日は11月17日に確定 果たして間に合うのか」で心情を綴っています。

そういった中で工業簿記の2周目、また月末にようやく商業簿記の2周目が終了します。

いよいよ追い込みの11月に突入します。

怒涛の11月 試験直前期

2周目が終了したことで今までやってこなかった直前答練で自分の進捗度についに向き合うことになりました。

11月3日に時間を測って臨んだ第1回の直前答練の結果は合格ラインが70点に対して42点でした。

本試験2週間前で42点・・・自分の現在の進捗状況がとんでもなくマズいことに気付かされました。

先ほども触れた得点源とすべき仕訳問題が0点でした。仮に仕訳で満点を取ってもなお届かない合格ライン。

とんでもなく落ち込みました。あと2週間で合格ラインに持っていけるのか、時間が足りないんじゃないか。

そのような思いでしたが、足りていない部分もはっきりとわかりました。

第1問の仕訳、第4、5問の工業簿記をきっちりと得点すべしという先人の教えも身に染みて実感できました。

ここから合格ラインに乗せるための戦略は以下のようにしました。

第1問の仕訳対策はとにかく頻出論点を数多くこなすことにしました。対策の教材は「簿記検定ナビ」様の簿記2級 仕訳対策教材「重要仕訳TOP100」を使用しました。解けなかった問題はチェックをつけておき次回以降に重点的に取り組めるよう工夫しました。また試験まで毎日最低でも25問解くようにしました。

第4、5問の工業簿記はクレアールの問題集をもう1周解き直すことにしました。基本的には全ての問題を順番に解いていきましたが、見た瞬間に回答がわかるものは目で確認するだけにしておき時短をしました。前回✖️マークをつけているものは特に注意して解きました。

第2問対策は頻出論点の株主資本等変動計算書と連結会計を重点的に取り組むことにしました。

株主資本等変動計算書については配当時の資本準備金、利益準備金の積立ルールをしっかりと理解しておくことが本当に重要です。このルールは簿記では珍しく暗記するしかない内容です。

連結会計については連結精算表が出題されることを前提に部分点を確実に取っていく戦略としました。具体的には満点の20点ではなく14点程度を取りに行く戦略です。

連結会計の基礎となるタイムテーブルを書き、資本連結関連をまとめて解答する、成果連結は売上高と売上原価の相殺消去などの単純な仕訳を確実に取りにいけるよう仕訳のパターンを覚えました。本当は本質の理解に努めたかったですしそれが王道だとは思うのですが、限られた時間の中で得点アップにつなげることを優先しました。

第3問の決算対策も連結会計と似たような考え方で、満点ではなく部分点をとる戦略を取りました。当期純利益や法人税額の計算は大変な割に配点は他と同じであるため、時間が余ったら取り組む意識を持つようにしました。

以上の戦略で日々学習をし定期的に直前答練をしていきましたが、第2回は47点 第3回は42点 第4回は34点 と全く合格ラインに届きません。第4回は11月11日に解いています。

本試験まで1週間の状況で最低点を更新する絶望感。今も書いていてゾクゾクしています。

ですが、それぞれの問題を見ると仕訳が高得点だったり、工業簿記がケアレスミスで崩壊したものの基本的な考え方は正しかったこと、試験時の時間の配分が上手くなってきたことなど、少しずつですが実力がついてきているような感覚はありました。

正直なところクレアールの直前答練の難易度は本試験よりも難し目に設定されているようだというのも、解説を見るとわかってきました。

ただ安心する材料にはならず、不安はつきません。

試験前日に本試験レベルの直前答練もしておきたいなと思い「簿記検定ナビ」様の簿記2級 予想問題「簿記ナビ模試」を1回分実践しました。

結果は76点で合格!

ようやく前日に成果が出ました!ようやくメンタルが上向き、この勢いで試験に臨みました。

当日の様子はこちらです。「簿記学習日記106 ついに試験当日 詳細に振り返りました」

怒涛の11月をようやく走り切ることができました。

簿記2級学習を終えて思うこと

この9ヶ月、特に直前の2週間は相当な負荷がかかっており、本当に大変でした。

ですがこの直前期の過ごし方が合格に結びついたのもまた事実。

合格という結果はこれまで苦しかった全てのことを癒してくれました。

学習中は何度も合格した時のことと不合格だった時のことを想像していました。

不合格だった場合は簿記学習日記のストーリーに厚みが出るからそれもアリか、ブログ的にはおいしいかな、と考えたりもしました(笑)

ただしそれを是としてしまうと確実に不合格になると思いましたので、全力で頑張って合格をもぎ取るというストーリーを書いてやると強く思いました。結果が伴って本当に嬉しく思います。

ブログの更新も直前期は頻度が下がりましたが、概ねやりきれたと思います。

この簿記学習で、私はいろいろなものを手にすることができました。

主なものを2つ紹介します。

1つ目は専門スキルを手に入れたことです。簿記2級は就職や転職時に一目置かれる資格です。これから本業でも副業においてもこの知識、資格は役に立ってくれるはずです。

2つ目はスケジュール管理です。本業、子育て、ブログ運営をしながら簿記学習をやりきった経験は今後の人生で役に立つのではないかと思います。

他にも学習の習慣化、学習時間確保のための早起き習慣、困難なことをやりきった達成感など挙げ出せばキリがないのでこれくらいにしておきます。

このような貴重な体験ができたのは、当ブログ記事を読んでいただいている皆様のおかげです。くじけそうなことも本当にたくさんありましたが、記事が読まれていることで自らを律し学習の継続をすることができました。本当にありがとうございました!

また、学習そのものを支えていただきましたクレアール様へ。

素晴らしい教材を作成いただきまして本当にありがとうございました。私にものすごく合う教材でした。

簿記3級の学習からずっとお世話になりました。昨年の7月から学習を開始しましたので、学習時間の合計は1年5ヶ月になります。

仕訳?借方?貸方?という全く簿記を理解していないところからの学習でした。

カリキュラムを忠実にこなしていけば確実にステップアップできるようになっており、独学では決して得られなかったであろう安心感がありました。

あとは流れに身を任せて私自身がただ頑張るだけ、という状況は「学習はこの進め方でいいのか」と悩む時間を綺麗に取り払ってくれました。本当にありがとうございました!

最後にクレアール専任講師の山田和宗先生へ。

素晴らしい講義でした。初心者がつまづきそうなところを本当によく理解されており、先回り力が見事でした。

この姿勢は学習だけではなく、今後取り組みたいブログ運営においても是非取り入れていきたいと思っています。

収録も相当長い時間かかったんでしょうね、本当にお疲れ様です。講義だけでなく問題集解説や直前答練の解説を含めるととんでもない時間ですよね。途中の回で体調がすぐれない場面もありましたよね(咳き込むシーンが何度か見受けられましたね)

講義にかけた高い熱量、確かに受け取らせていただきました。

この講義を受けられて良かったです。本当にありがとうございました!

感謝の気持ちを込めてクレアール様のリンクを貼らせていただきます。

今後は簿記の魅力を伝えるため、まとめ記事やサイト設計の見直しでサイト自体の利便性をアップさせることやこれまでとは違う切り口で記事を書いていく予定です。

頻度もなるべく高く、と考えていますが未定です。

7月から開始した簿記学習日記は今回で終了といたします。長らくお読みいただき、本当にありがとうございました!

それではまた!

コメント