こんにちは、ラディです!

本日は工業簿記です。今回から原価予測(原価の固変分解)を学習します。

学習日 時間

10月18日 1時間

使用した教材

テキスト 講義動画 問題集

学習内容

工業簿記 原価の操業度との関連による分類 原価予測(原価の固変分解)の意義 高低点法による原価予測

原価の操業度との関連による分類

操業度の増減で原価がどうなるかを考えたときに4つの分類ができる。

これまでに何度も出てきた変動費、固定費がそのうちの2つである。

残り2つは変動費と固定費の間にあるどちらの特性も持ち合わせる準変動費と準固定費がある。それぞれ具体的に紹介。

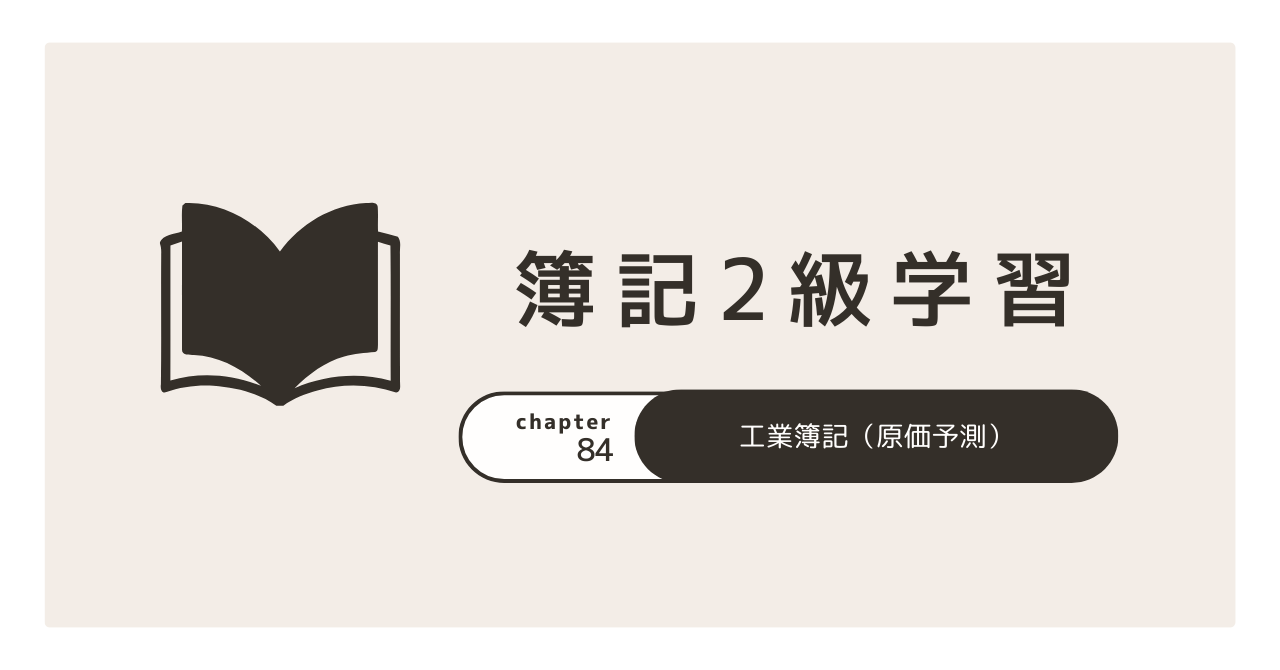

準変動費

準変動費とは、操業度がゼロの場合にも一定額が発生し、同時に操業度の増加に応じて比例的に増加するもの。

例:電話料金、電力量など

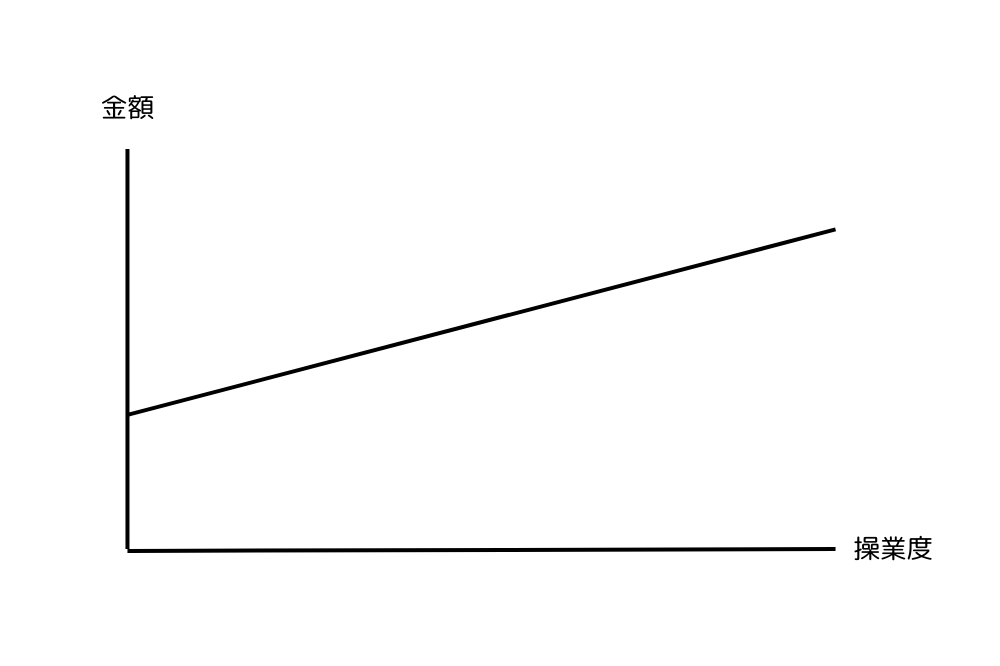

準固定費

準固定費とは、ある範囲内の操業度の変化では発生額が固定だが、一定水準を超えると急増し再び固定となるもの。

例:監督者の給料(一定時間を超える操業をすると、監督者が2人必要になる等のケース。2人必要となった時点で給料が増額する。)

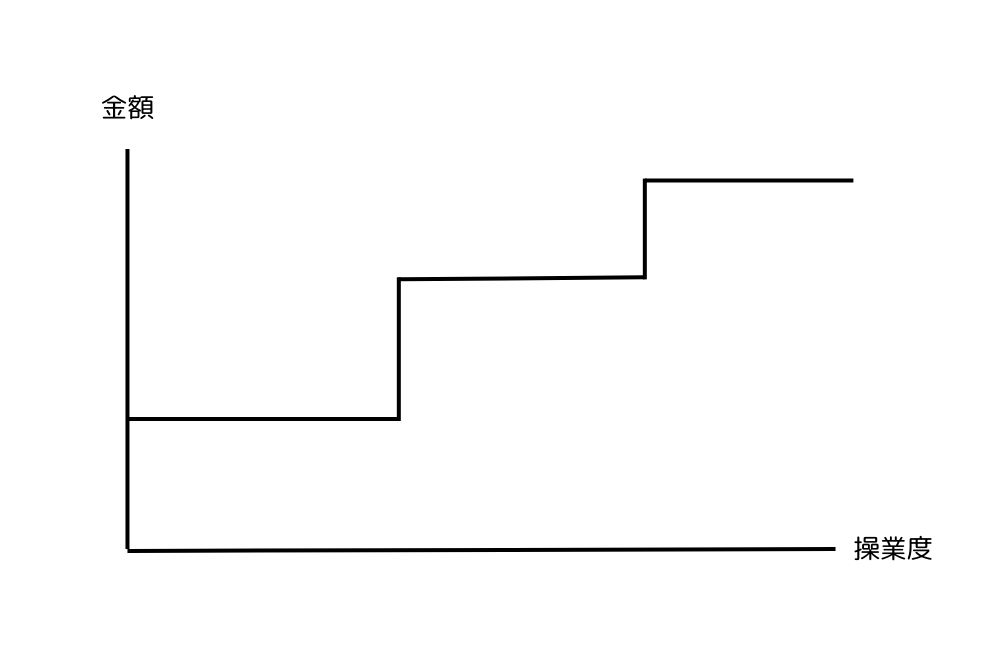

原価予測(原価の固変分解)の意義

原価予測(原価の固変分解)とは、準変動費や準固定費も含まれた一定のまとまりの原価を変動費と固定費に分解することをいう。

さまざまな原価要素を集めてくると最終的には準変動費のようなグラフになる。

そのグラフは、y=ax+bの形で表すことができる。

(下図のとおり。a:変動費率 b:固定費 x:操業度 y:原価)

高低点法による原価予測

原価予測の方法は様々あるが、2級範囲では高低点法のみ出題とのことなのでこの方法だけ紹介。

高低点法とは操業度の最大値と最小値の発生原価からその変化量と操業度の差を見ることで変動費と固定費を算出する方法。

具体的な手順は以下のとおり

- 操業度の最大値の発生時期と最小値の発生時期をそれぞれ選ぶ。(正常操業度の範囲が指定されている場合は範囲外の最大値最小値は選ばないこと)

- 上記の2つの時期の原価変化の差を操業度の差で割ると1単位あたりの変動費が算出できる。

- 2つの時期のどちらかの操業度を変動費に乗じて原価から差し引くと固定費が算出できる。

理解度自己評価及び感想

問題集の演習もしましたが講義の例題とパターンは同じでした。

1年間の各月の操業度と原価が表でまとめられているため、正常範囲内の操業度の中から最大値と最小値となる月を選択したあとは上記の解き方をすれば3分もあれば解けてしまいます。

これ出題されたらサービス問題ですね。負荷が軽い印象でした。

中学で学習する二元方程式(xとyの変数を使う方程式)が理解できていればスルッと入ってくる内容だと思いました。というのも二限方程式の考え方と今回の問題は全く同じだからです。

思わず方程式を作って解いてしまいました。

そもそも簿記学習においては、求められる数学レベルは今のところ中学レベルまでですね。1級だと高校レベルの内容も出てくるのでしょうか?

簿記の考え方は癖があるため難解に感じますが、計算そのものは基礎的な内容しか使っていないと考えると、本質の理解だけに注力すれば必ず正解に辿り着けるのかなと思っています。

特に工業簿記は商業簿記よりは素直な問題が多い印象です。問題の意味が比較的スッと入ってくるような気がしています。

工業簿記に対しては苦手意識は低いので、この感覚を持ったまま試験に挑めるようにしていきたいです。

それでは今日はここまでです!ではまた!

コメント