こんにちは、ラディです!

本日は商業簿記です。今回は本支店会計を学習します。

学習日 時間

10月17日 1時間

使用した教材

テキスト 講義動画

学習内容

商業簿記 本支店会計 本支店間における商品の移送 支店相互間取引

本支店間における商品の移送

基本のケースは本店から支店に商品を移送する際、

本店側では仕入(商品)分が減るため仕入を取り崩す処理(貸方記入)で、借方は支店勘定となる。

支店側では仕入(商品)分が増えるため仕入(借方記入)処理をし、貸方は本店勘定となる。

この考え方をベースに特殊ケース2パターンを紹介。

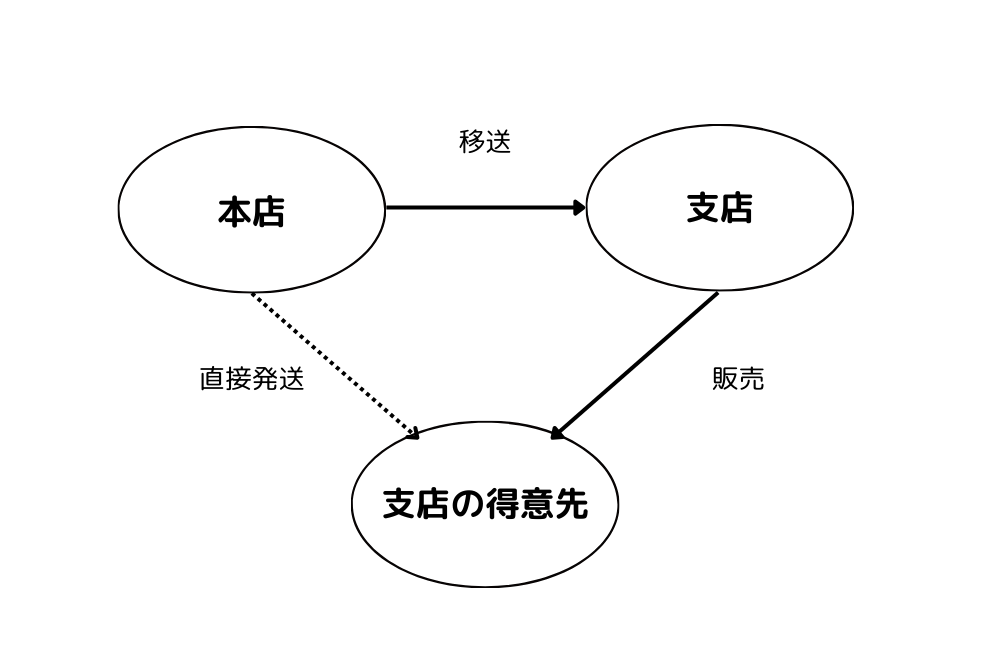

ケース1 本店から支店の得意先へ直接商品を発送した場合

行動としては下図の点線の動きをしているが、仕訳の方法は

- 本店から支店へ商品を移送する仕訳

- 支店と支店得意先との取引仕訳

の2段階でケース1の状況を表現することになる。

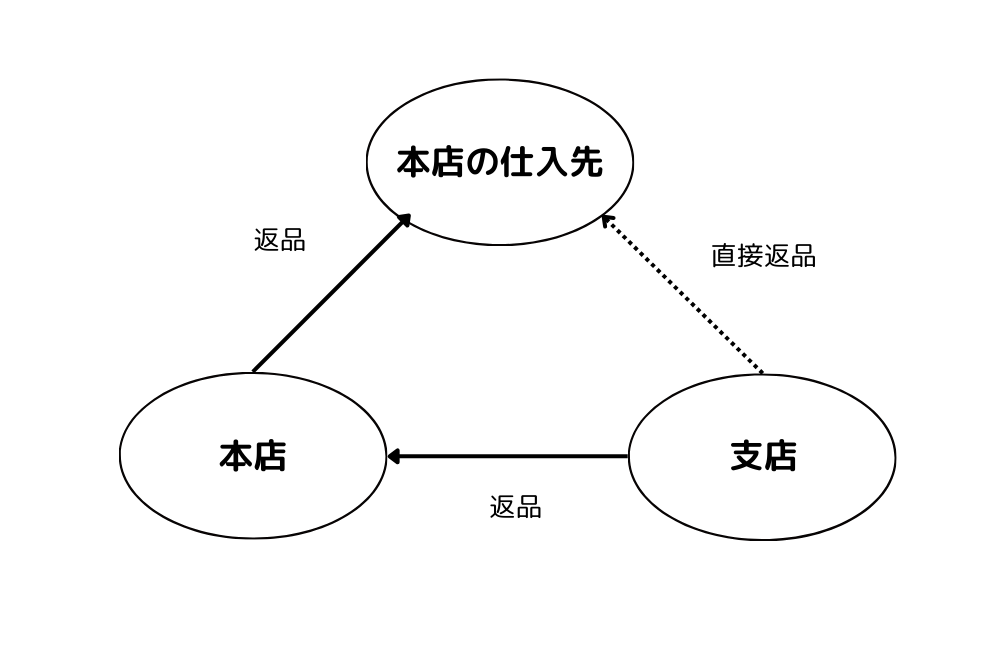

ケース2 本店から支店へ移送された商品を、支店が本店仕入れ先へ返品する場合

行動は下図の点線の動きだが、こちらについても仕訳は

- 支店から本店へ返送

- 本店から本店仕入れ先に商品を返品

の2段階でケース2の状況を表現していく。

支店相互間取引

支店間での取引の会計方法は、支店分散計算制度と本店集中計算制度の2種類がある。

それぞれ説明

支店分散計算制度

各支店において取引の相手支店名を付した支店勘定を設け、これを用いて会計処理する方法。

本店を通さず支店間のみでの取引で表示するためそれぞれの支店で貸借逆で残高が一致する。

本店が支店間の取引を把握できないことが欠点となる。

本店集中計算制度

支店間の取引でも本店を仲介した取引のようにする会計処理する方法。

本店が支店の取引を把握することになるため、視点の管理に有効となる。

理解度自己評価及び感想

講義を聞いているときはわかるのですが、ちょっと時間を置いて問題演習すると仕訳にものすごく迷いそうです。

本支店間取引は主に第1問で出る可能性があるようです。つまり単純な仕訳問題ですね。

図を書いた2つのケースが特に複雑に感じました。内容をそのまま考えると1本の仕訳で良さそうなものですが2つに分けて仕訳をしなければいけないのは本試験時で混乱しそうですね。

この問題を解く鍵となるのは国語力と想像力かもしれません。

例を一つ挙げると

「本店は支店の得意先へ仕入原価5,000円の商品を直接発送した。なお支店における当該商品の販売価格は7,000円であり、代金は掛けとする」

という問題では、

まず行動だけならば、売掛金7,000円 / 売上7,000円 という仕訳が浮かびますよね。

ここで国語力と想像力がなければ本店が単に支店の得意先に商品を掛け販売しただけと解釈してしまい上記仕訳だけで終了してしまいます。

しかし「支店の得意先」というワードから支店が何らかの形で関わってくるのではという考えを持つ必要がありそうですよね。

この問題の状況は、「支店が得意先と取引をするときにたまたま商品在庫がなかったため、商品在庫がある本店へ商品を直接運送してもらえないかと依頼している」ということなんです。

このように解読ができれば、本店から支店に商品が配送され、支店が得意先に商品を販売するという会計処理をすることができます。

本支店間取引はこれまで以上に文章を解読するための国語力と状況を想像する能力が求められますね。

商業簿記は国語の問題、と合格された方々のブログで評されていました。

本当にそうかもしれないですね、今日の講義でより強く思えました。

とはいえ、パターンはそこまで多くなさそうです。

本日学習したケースを軸に問題演習に臨んでいければと考えています。

それでは今日はここまでです!ではまた!

コメント