こんにちは、ラディです!

本日は商業簿記です。今回は連結会計を学習します。

学習日 時間

10月29日 1時間

使用した教材

テキスト 講義動画

学習内容

商業簿記 連結会計 支配獲得後の配当の振替と相殺、支配獲得後における利益剰余金の変動(2期目以降の場合の処理)

支配獲得後の配当の振替と相殺

前回の論点で子会社の純利益の配分についてを学習したが、その内容に加えて子会社で配当金を出した場合に追加でどのような処理が必要なのかを深掘りしていく。

配当金についても親会社に出す配当金と非支配株主に出す配当金でそれぞれ考え方が変わる。

親会社に出す配当金については、連結会計上では単に資金がグループ内で移動しただけに過ぎないので相殺消去を行う。

非支配株主への配当金については、子会社が配当を行った時点で利益剰余金を減らす処理をしており、非支配株主に帰属する利益剰余金の金額も減らしていることになる。しかし、非支配株主は配当金を受け取るため、その分の利益剰余金を戻す処理が必要になる。

支配獲得後における利益剰余金の変動(2期目以降の場合の処理)

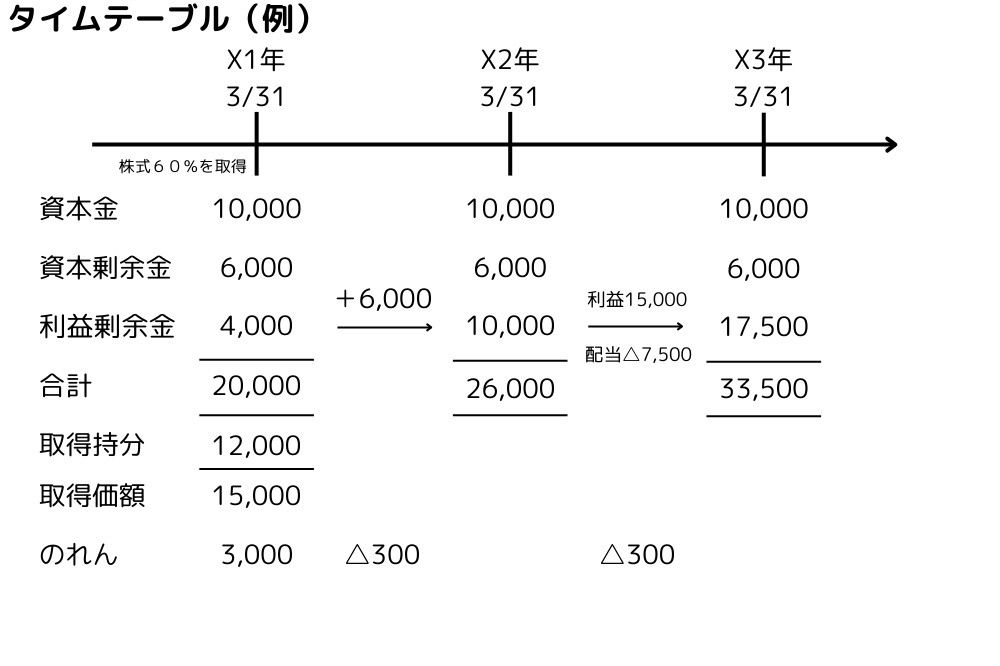

複数期にまたぐケースの問題では下記に示したようなタイムテーブルを自身で書きながら状況を整理していくとわかりやすい。

- まず支配獲得時の状況(例ではX1年3月31日時点)の資本内容を記し、取得持分と取得価額の差分をのれんとして表記する。

- 次に変動のあった項目についての整理を行う。時系列順に整理が必要となるため例ではX2年3月31日時点から整理する。例ではのれん償却と利益剰余金の変動及び配当の状況を示している。

- 最後にX3年3月31日の状況の整理。例ではのれん償却と利益剰余金の変動及び配当の状況を示している。これでタイムテーブルは完成。

- タイムテーブルにて整理をした上で、それぞれの年度の非支配株主持分の利益分を除く処理(非支配株主への配当金分を戻す処理を忘れずに)、親会社への配当分の相殺消去処理を行う。

理解度自己評価及び感想

本日の学習は予告されていたとおり相当なボリュームでした。

難易度が高過ぎて内容をまとめることも、ものすごく苦労しました・・・

特に複数期にまたぐケースの問題については、状況把握をする際にタイムテーブルなしではほぼ無理じゃないかと思えるほどに複雑に感じました。

ただ今回学習内容をまとめるにあたり、1周目では全くわからなかったことが理解できたように思います。少なくともまとめた内容については理解できています。

書ききれなかったものはおそらく理解できていないものかと思われます。現時点で精算表に連結修正を記載するあたりの説明がよくわかっていません。

今後問題を解く中で理解に努めようと思っています。

講義の中の説明によると、連結会計では今回の内容が一番難しい、とのことでした。私も同じ感想を持っています。

途中で何を言っているのかわからなくなるところも多々あり、何度も動画を見返しました。

動画スタイルで本当に良かった・・・対面だったら多分落ちこぼれたと思います。

次回以降は学習負荷は幾分か下がるそうなので気持ちを新たに取り組んでいきます。

本試験まであと20日。試験対策も並行して進めていかないと・・・

なんとか間に合わせられるよう学習時間もしっかりと投下していきます。

それでは今日はここまでです!ではまた!

コメント