こんにちは、ラディです!

本日は工業簿記です。今回はCVP分析について学習します。

学習日 時間

10月19日 1時間30分

使用した教材

テキスト 講義動画 問題集

学習内容

工業簿記 CVP分析の意義 CVP分析の具体的な方法

CVP分析の意義

CVP分析とは、短期利益計画にあたって、原価(cost)、操業度(volume)、利益(profit)の関係を分析すること。

cost、volume、profit の頭文字をとってCVP分析とよぶとのこと。

CVP分析においては、営業赤字が発生しない売上高や販売量の水準を分析することや、目標値を達成するために必要な売上高や販売量を明らかにするなどの場合に使用される。

CVP分析時に出てくる用語解説

損益分岐点(損益分岐点売上高、損益分岐点販売量)

損益分岐点とは、営業利益が均衡する(営業利益が0の地点)の営業量のこと。

売上高によって表す場合は損益分岐点売上高、販売数量によって表す場合は損益分岐点販売量という。

損益分岐点比率

損益分岐点比率とは実際売上高のうち何%を損益分岐点売上高が占めているかの割合のこと。

安全余裕率(安全率)

安全余裕率(安全率)とは、実際の売上高のうち損益分岐点売上高を上回る部分の割合のこと。

100%ー損益分岐点比率 の数値でもある。問題では損益分岐点比率よりも出題されやすい。

定義だけは覚えておくこと。

貢献利益

貢献利益とは、売上が1単位増えることで増加する利益のことである。

1つ商品を売ったときに出る利益(貢献利益の単価)は、1個あたりの販売額ー1個あたりの原価で算出できる。

CVP分析の具体的な方法

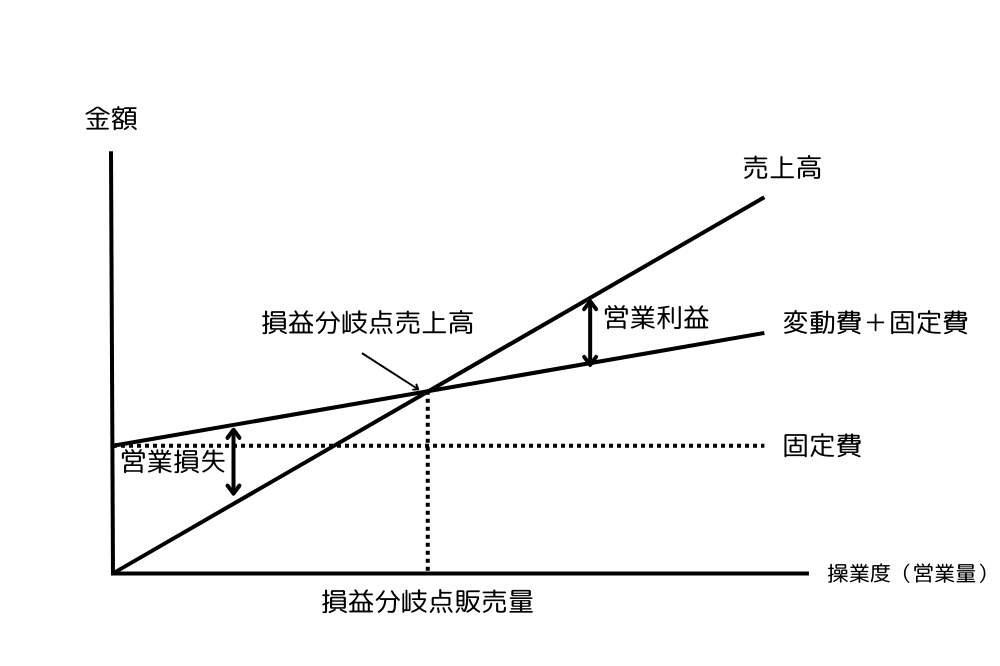

下図をもとに説明。

CVP分析の問題で解答する内容は損益分岐点販売量、損益分岐点売上高、安全率が多い。

下図のグラフでは売上高を表すグラフと変動費+固定費(つまり原価)を表すグラフの交わっている点が損益分岐点になる。

解き方を2つ紹介。

貢献利益の単価(1個あたりの販売額ー1個あたりの原価)をもとに考える場合

商品を全く売っていない場合の損失が固定費分になることに着目し、1個売るごとにいくら損失が減っていくかを考えていけばいい。

よって固定費分を貢献利益の単価で割れば、利益・損失の均衡点(つまり損益分岐点)の販売量がわかる。

販売量がわかれば、販売額をその数量に乗算すれば損益分岐点売上高も判明する。

方程式で考える場合

下図の2つの直線が交わる点の操業度軸と金額軸の数値を求める問題となる。2本の直線の指揮をそれぞれ考え、2つの式を=で結ぶ。

その方程式を解き、損益分岐点販売量と損益分岐点売上高を算出する。

理解度自己評価及び感想

この論点は私にとってはものすごく簡単に感じました。

損益分岐点の図を見て損益分岐点を求める問題だとわかった瞬間に中学1年生の記憶が蘇りました。

これ方程式ですぐ終わるわ・・・と。

以降は講義内容をあまり聞いていませんでしたが、問題文に出てくる用語の意味だけはしっかり理解しておかないといけないと思い直し、その部分だけは再度確認しました。

「安全率を出しなさい」と言われても定義が分からなければどの数値を出せばいいか分からないですよね。ここに関しては暗記が必要そうです。

ですが問題の解き方自体は暗記をしたら絶対ダメですね。

テキストにはやたらと公式が乗っていましたが、これは丸暗記するものではありませんね。

講義でも同じことを言っていました。意味で理解してください、と。

この内容に関しては方程式を覚えていて良かった、と思いました。非常に理解が楽でした。

ただ、今日の学習日記を書くのはかなり大変でした。講義中に頭の中で感覚的に解いたので後で言語化するのが本当に大変でした。なんというか・・もどかしかったです。

ちなみに貢献利益単価から解く方法は後付けです。講義を聞いていてこういう考え方するんだ、と思ったことを書きました。これも結局のところ方程式の考え方なんですけどね。

今日は土曜日で久しぶりに一人の時間ができました。ここぞとばかりに簿記学習をガッツリ進めてみました。朝5時半から14時半まで学習しました。流石にものすごく疲れました笑

ですが試験まで本当に日がありませんので悔いの残らないよう空き時間をしっかりと簿記学習に充てていきたいと思います。

それでは今日はここまでです!ではまた!

コメント